尊敬的财务顾问,我希望你能提供一些关于我家目前财务状况及未来投资计划的建议。我和丈夫都是咨询顾问,目前家庭收入在月收入6000至8000令吉之间,预计未来2至3年收入可能不太稳定。

以下是我们的财务概况:

我们计划:

1.购买一套200万令吉的住房,考虑使用租金或储蓄支付按揭。

2.子女留学计划,每个孩子留学费用预计为50万令吉。

由于我们对未来稳定性有一些担忧,希望你能就购房计划和子女留学计划提供一些建议。请问你认为我们的财务状况是否能够支持这些计划?如果有其他更灵活或合适的投资建议,我们也很愿意听取你的意见。

感谢你抽出时间阅读并回复,期待你宝贵的建议。谢谢。

提问者

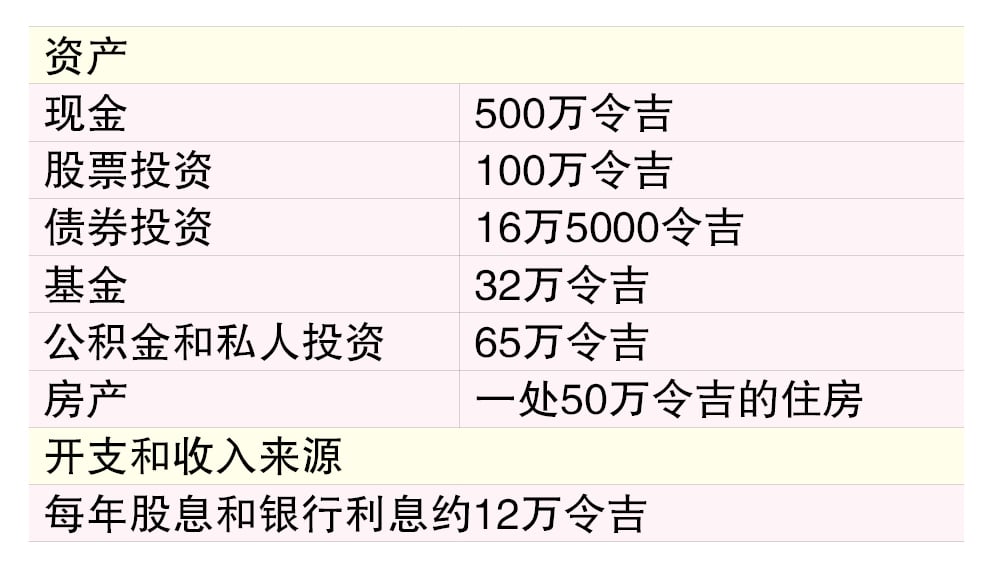

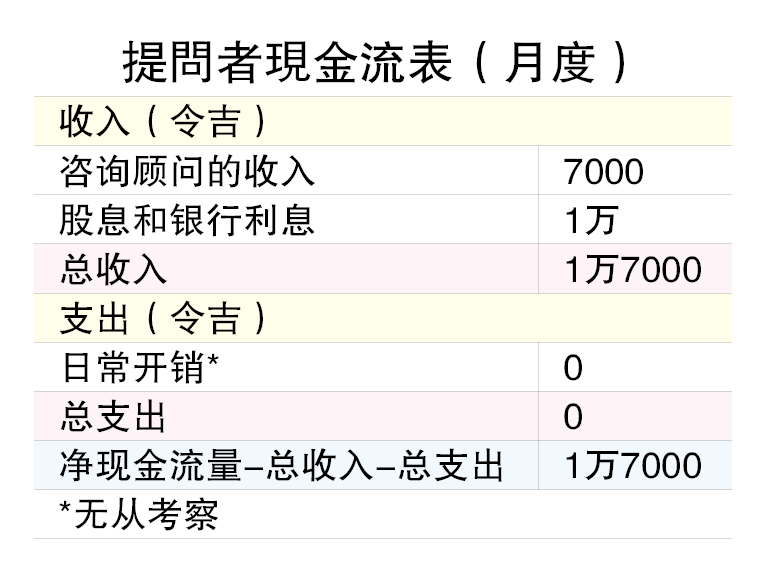

答:首先,根据提问者给予的资料,整理出现金流和资产负债表。

来信没有提起关于,每个月的开销,所以无从考察现金流是否健康,或者需要什么调整。但是从资料内容,只要是现有的咨询顾问可以稳定,基本财务上是没有什么问题。

被动收入超过主动收入

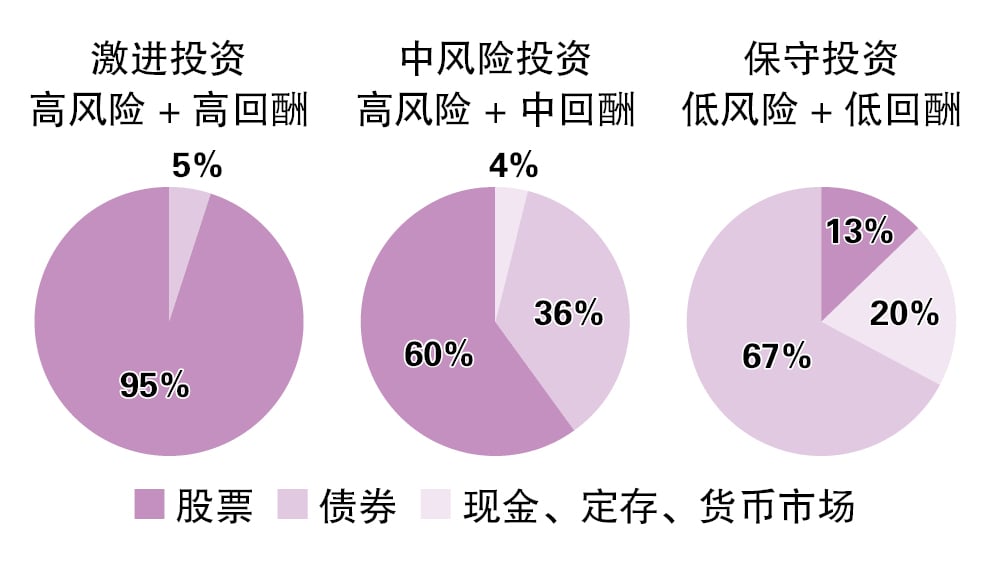

提问者的被动收入——股息和银行利息,已经超越主动收入,这是好现象。当股息和银行利息的收入可以完全支出日常开销,那么提问者可以算是财务自由了,这是提问者可以积极去部署的,尤其了解自己的风险喜好后,积极把比较保守的投资比如现金和定存,扣掉需要保留大约一年总收入数额作为紧急资金后,其他的可以慢慢的转入进债券和股票(比如以下例子,纯粹只是参考,真实和详细的投资组合还是因为每个人的投资喜欢、目标、中长期和所在国家等因素有所不同)。

根据历史数据,投资组合是贡献最大(接近80%)的回酬最关键因素,换另外一个说法,就是你会得到很多的投资回酬,只因为你做对有效的投资组合的搭配。

多元化收入

分散投资组合

关于说咨询服务未来2至3年会有不稳定的顾虑,这确实需要未雨绸缪来规划一下,因为长期也会拖垮目前资产非常富足的状况。

目前市场变化非常大,人工智能更加快第五代工业革命——“机器人和人类共同合作模式”开展,每个行业都需要加快变更来适应市场的需求变化,所以询服务除了多元化收入管道、合作对象、兼顾线上线下销售,也可以考虑把只是咨询的部分,加入相关的培训或产品和服务,来增加或稳定收入。很多曾经火红的行业就是没有适应市场变化,走入历史,这是非常可惜的。

鉴于提问者没有交代债务状况,所以有理由相信债务已经还完了。提问者拥有相当雄厚的资产,只是稍微保守了些,不妨考量自己的风险喜好后,稍微从现金和定存的部分,慢慢投入比较高回酬的投资比如股票和债券(参考以上的投资组合),或分散一些进入信托投资。

买屋可申请灵活贷款

关于问题一:购买一套200万令吉的住房,考虑使用租金或储蓄支付。鉴于未来可能收入会不稳,那么还是不要动用储蓄——现金和定存来一次过付完房价,不妨用现有的现金和定存,来申请灵活贷款(Flexi Loan)来购买住房,这样不会把现金或储蓄堵死,随时可以自由调动(为最坏的做准备)。当这间新屋可以入住后,再把旧的屋子出租赚租金。详细关于投资的部分,可以参考我之前解答刊登在2013年8月7日的“生首胎想换大屋,在贷款买屋明智吗?”文章。

鼓励孩子申请奖学金或借学贷

关于问题二:子女留学计划,每个孩子留学费用预计为50万令吉。孩子的教育确实非常重要,这是基本保障孩子未来赚钱或生存的能力。从比较笼统的角度,每个孩子出国留学的教育费,大约50万至100万令吉,真实的数额还是因国际、科系和兑换汇率是有差别的。详细的规划可以参考我在在2023年1月16日的一个财务个案分析“已买4屋,还想买厂,如何加强财务?”,有谈起如何规划孩子的教育费。

我建议的规划方式会是,鼓励孩子用成绩去争取奖学金,否则就去借政府的教育贷款(PTPTN,只限本地,政府或私人大学/学院),最后的安排才是父母准备的教育费,而所谓的父母准备的教育,也只是暂时借给孩子读书,毕业后工作再慢慢还回给父母(让孩子学习负责任,自立自强的习惯)。有些父母不愿孩子拿奖学金,宁可自己支付孩子教育费,主要是考量孩子不必因为奖学金,而受制于某某单位或公司的附带条件,这样自由度更高,在市场讨价还价更高(更早)。

其实,从另外一个角度看,因为奖学金而被逼强制性在该公司或单位服务,也不是坏事,毕竟刚出来工作,还没有经验,不妨趁机累计经验,等合约结束后在去去市场讨价还价,争取更好的发展和发挥。

希望以上的解答,对提问者和其他读者有所帮助。

https://www.sinchew.com.my/news/20240401/finance/5496977