之前有和读者稍微谈到一些《邻居百万富翁》“Millionaire Next Door”的调查报告所要带出的一些价值讯息,这次笔者想进一步把书里精髓与读者分享。

百万富翁的定义,显然就是指拥有超过1百万身家的有钱人,但是很多人以为这些人都是穿着华丽,名牌,驾跑车,住豪宅的,但是,讽刺的是,《邻居百万富翁》-的调查报告却给不一样的结果-“在80,90年代的美国,真正的有钱人都不是住在豪华住宅区里,而这些所谓表面的富豪,都不是很富有。。。而真正的有钱,可能就住在我们隔壁的邻居”。虽然,这是20或30年前的数据,但是基本上还是很好的参考对象,来一窥所谓有钱人的理财习惯和消费观。

《邻居百万富翁》要衡量一个人有没有钱,并不在于他的收入或消费习惯,反而是他所拥有的资产和他有没有积极去管理他的资产-让钱赚钱,钱生钱。这又一次颠覆了,我们一直以为高收入等于有钱的设想,因为往往高收入就是意味着高消费,那里还有多闲钱进一步去投资,资产有多少基本上也不难猜想到。但《邻居百万富翁》也进一步说明“高收入确实是比贫穷或低收入的一族更容易齐身于富豪榜”

现在屋价暴涨,在黄金地段拥有一,两间房子,基本上都是百万富翁了。的确,数字上是对的,但是,如果屋子还在供贷,勉强来说还是属于银行或只是拥有部分权力,除非供完。有些人产业很多,但是多数是靠贷款“暂时购得”,债务还是多过资产,依然呈现“负资产”,还不算是“真正的资产”。但请不要误会,以为笔者反对举债,其实笔者非常认同通过贷款(良好的债务-Good Debt-低利息)的方式去拥有一些资产,但是前提是做好风险管理,也预算最坏的情况会是如何,自己是否应付得来,行业的建议是每个人的每月个人服务的债务(Monthly

Servicing Loan)不该超过月收入的38%。

好了,那么该如何去衡量一个人的身家呢?用净资产-Networth会比较准确,其计算方式为把总资产(Total

Asset)扣除所有的债务(Total Liability)所得。

净资产=资产-债务

|

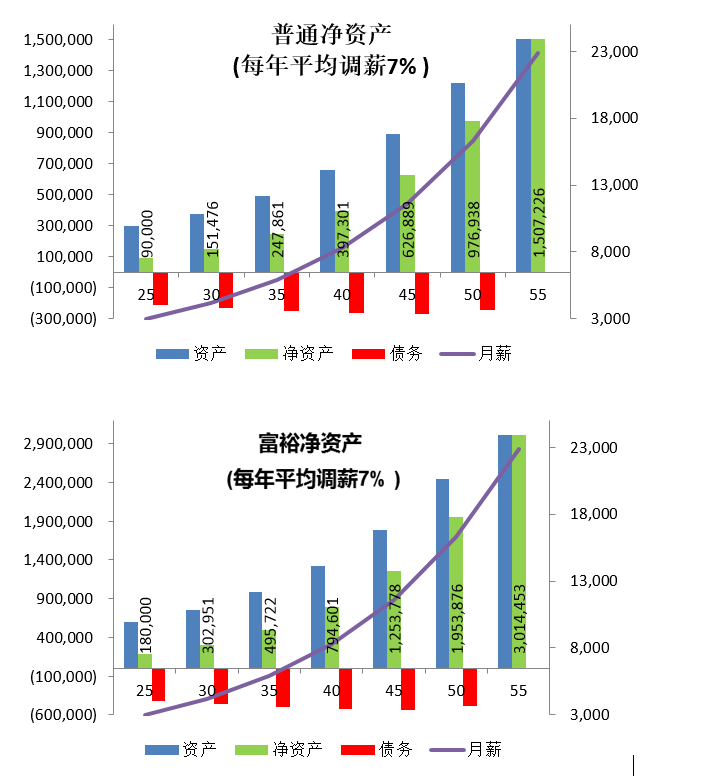

要齐身富豪榜,基本上,其累计和增值(创造)财富的能力要非常出色,那么该如何衡量其累计财富的能力呢?《邻居百万富翁》给了我们一个指标。笔者先用图标一,30岁,月收入5千901(每年调薪7%)来开始解说,普通净资产是说明其累计财富的能力一般(其净资产等于应有净资产),但是,富裕净资产则是不平凡的财富累积者,何以见得呢?请看图标一,在30岁,出色的财富累积者,虽然月收入只是5千901,但是却已经累积了30万2千951的净资产,这也说明他/她非常善用所得,是普通财富累积者(“应有净资产”)的两倍,所以,如果读者也是拥有同样的年龄和收入,只有少过15万1千476的净资产,那非常明显是失败的财富累积者(可能因为错误花费,挥霍,没有提早投资等等因素),以此类推。虽然,在30岁,30万2千951的净资产还不算是百万富翁,但是其累计财富的能力并不亚于百万富翁,距离百万富翁不远了。

*这里预算各年龄理想债务与总资产比:25岁70%,30岁时60%,35岁时50%,40岁时40%,45岁时30%,50岁时20%和55岁时0%

对于读者的收入(在不同年龄)不在以上图标的话,请把自己的年收入乘以年龄后再除与10等于“应有净资产”,就是在这个年龄和收入上,该拥有的净资产,后在和目前自己累积的净资产比较。如果自己的净资产是“应有净资产”的两倍或以上,就是出色的财富累积者,如果是等于,只是普通的财富累积者,如果是少过,就是失败者。

*这个计算只合适已经工作10年或以上