每逢新年我们总会相互说声“恭喜发财”,这不只是个祝贺词。本刊在1月广邀《星洲日报》读者线上填写2024/2025财富问卷调查”,得到热烈回响,共收到3914份答案。读者们勇于检视过去一年的财务状况并表达了未来期望。调查结果显示,多达40%的问卷参与者,在2024年财富增多、38%得以守住财库,且有近40%的人属于T20高收入群体!在国内经济稳健、外围波动的环境,他们如何理财增富?另一方面,部分身家缩水的人,又归咎什么因素?

3914人参与问卷 63%是上班族

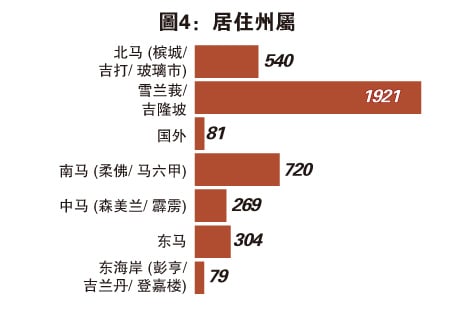

分析问卷参与者的背景(图表1至6),大部分(49%)居住在雪隆,其次是南马,占18%。东海岸读者仅占2%。特别的是,有81名居住国外的读者分享了财富状况。

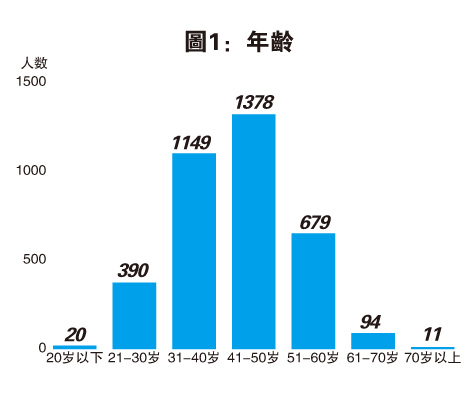

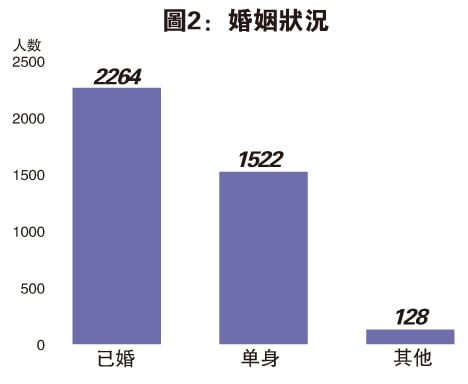

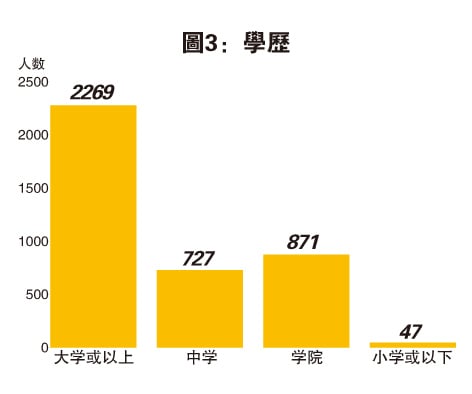

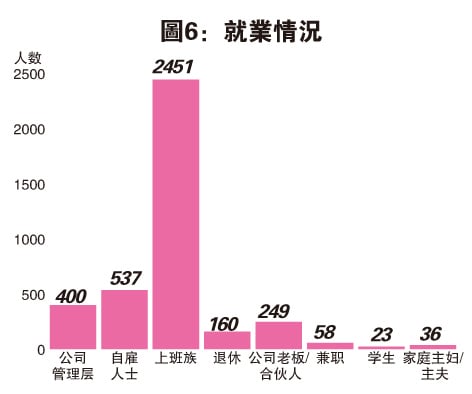

教育程度方面,超过一半或58%参与者持有大学或以上的学历。在就业的部分,有63%是上班族,赚取稳定薪水。另外约14%是自雇人士、10%是公司管理层、6%是企业老板、4%是退休人士,其余是兼职、学生、家庭主妇或主夫。

收入程度关系到财富水平,激励的是,大部分参与者的家庭收入中上,有39%或1534人属于T20高收入群体,而中等收入群M40仍占最多,有41%。不能忽视的是,有20%或779人处于B40低收入群。

按照经济部之前的归类,月入1万零971令吉以上者,属于大马家庭收入最高的20%,而月入4851至10970令吉者属于收入中等的40%人群,收入少于4850令吉者就是B40低收入群。

4%财富翻逾1倍 6%财富归零

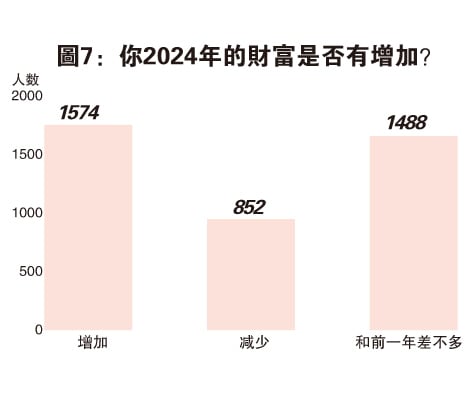

切入调查的主题(图表7至11),有40%的参与者表示2024年财富有所增加、38%的人财库水平与前一年类似,仅22%的人感叹“变穷”。

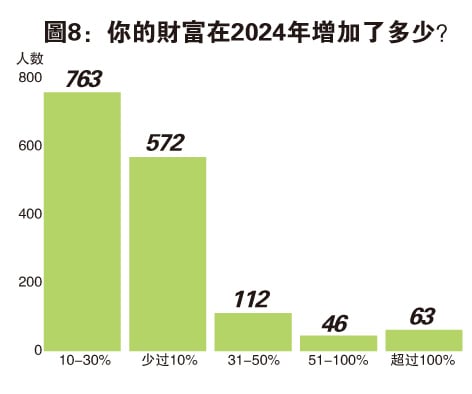

先谈增富者的情况,从调查数据来看,“进财”幅度适中,其中49%的人财富水平增加10至30%、37%的人增幅少过10%,但有约10%人透露,其财富大增30至100%,并且有4%人财富暴增超过一倍。

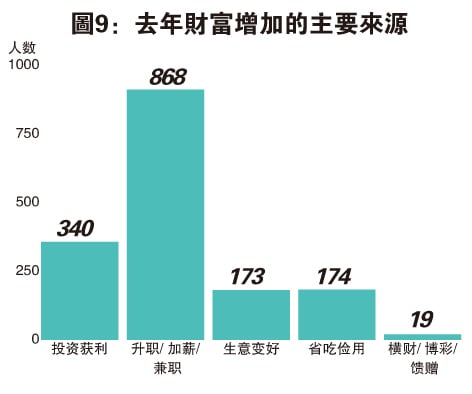

添富的人,财从何处来?由于主要是上班族,顺理成章,55%的人新收入源于脚踏实地的升职、加薪或兼职。其次,投资也是增进财源的方法,有22%的人投资获利,成功扩大财库。

另外,分别有11%的人表示,生意变好、省吃俭用令他们“生财”。仅1%的极少数人受到横财眷顾而富起来。

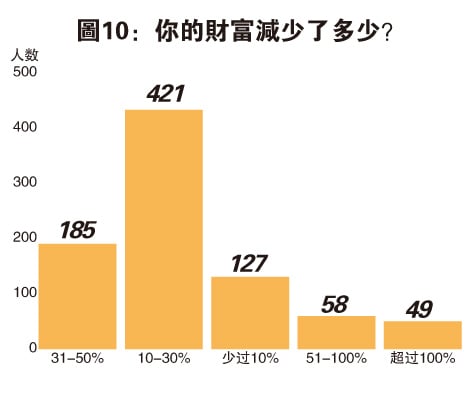

至于财富减少的一群,减幅也适中。当中有一半的人财富缩减10至30%、15%的人财富缩减度低于10%,但有22%参与者表示财富“缩水”30至50%、7%的人财富减少50至100%,还有6%的人财富惨遭“减倍”或归零。

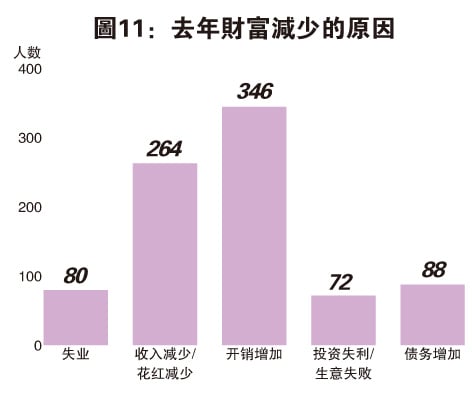

致使财库萎缩的“元凶”是什么?有41%表示是栽在“开销增加”,其次是花红变少或收入减少,使到财务紧张,占31%。另外,约10%的人认为,债务增多导致身家变少。仅分别约9%和8%的人归咎失业、投资失利或生意失败。

养家活口 日常花费耗钱最多

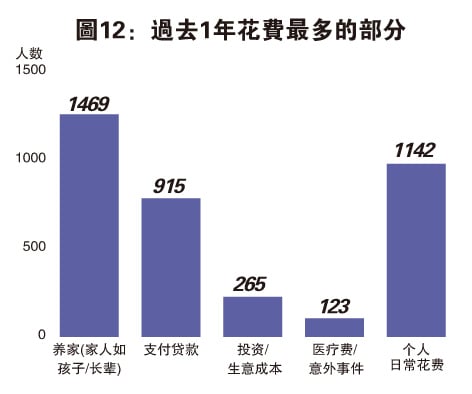

进一步检视大家去年的支出和理财模式(图表12至14),多达38%的参与者认为,“养家”是最大的支出,包括抚养孩子或赡养长辈。其次,29%人发现,个人日常花费最大。另外有23%人表示,偿还贷款是最大支出。

参与调查者大都属于“上有老下有小”的青中年阶段,难免背负养家、贷款和个人消费责任。

仅分别有7%和3%人表示,投资或生意失败、医疗费等意外事件占据主要支出,规划之外的情况较少发生。

开源节流 尽量储蓄

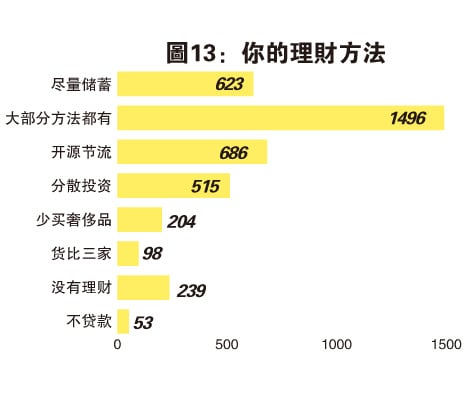

身为社会的一分子,所赚收入普遍用于持家、消费和贷款,关键是如何管理财务?参与者倾向于同时采取各种方法,选择多管齐下者占38%,主要包括开源节流(18%)和尽量储蓄(16%),也有部分人会分散投资(13%)以平衡风险。

此外,牺牲物欲少买奢侈品(5%)、精打细算地货比三家(3%),是少数人的方案。还有人坚持“不贷款”,但在现实社会,这个方式较难实现,仅约1%的人做到。另一方面,有6%读者坦言“没有理财”,选择随遇而安。

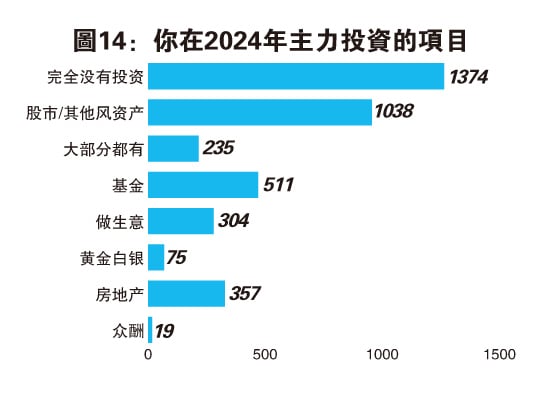

35%对投资不感兴趣

探讨这届参与者的开源模式,发现高达35%人对投资没有兴趣,或完全没有进行任何投资,以固定薪水或兼职为主要收入源。

不过,在众多投资项目里面,股市较受青睐,有27%的人投资股票。风险较低的基金则有13%人购买。同时,以稳固和长期回酬著称的房地产项目,有9%的人在投资。反观,众筹类的高风险项目,仅不到0.5%的人勇于尝试。

经济成长 股债兴衰 牵动个人财务

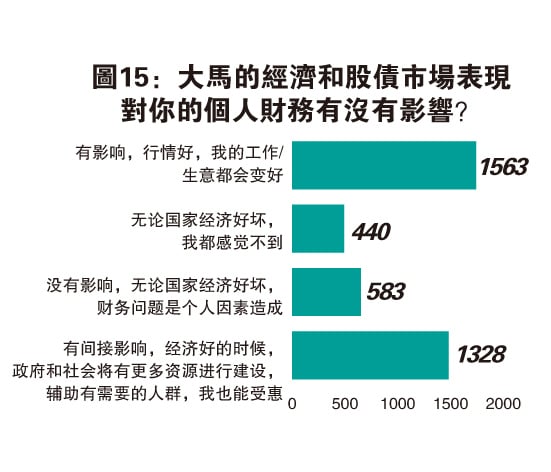

总括调查所得,主要参与者在2024年的财务状况稳健向上,财务恶化者属于少数。这和大马经济与股债市场表现是否有关联?

所谓“民富国强,众安道泰”,国民和国家的经济状况息息相关并相辅相成。很多参与者都认同,经济和资本市场情况会影响个人财务(图表15)。

行情好经济好则样样好

其中40%的人认为,市面行情好将直接使到个人工作或是生意变好。另外有34%人认为,经济好则令到政府和社会有更多资源进行建设,间接惠及更广泛的人群。

回顾2024年大马经济,全年表现正面,国内生产总值(GDP)突破5%,达到5.1%,高于市场预测,更优于2023年的3.6%,受益于强劲的投资活动、国内需求和出口增长。各行各业包括建筑业、制造业和产业表现强劲。同时,就业市场健康,统计局指出,劳动力参与率在改善,失业率减少至3.3%。

物价方面,去年大马通胀温和,整体通胀率和核心通胀率均放缓至1.8%,低于2023年的2.5%和3.0%。至于货币,马币经历2023年贬值后,在2024年积极回升,兑美元全年升值2.7%,在亚洲货币里脱颖而出。

此外,在资本市场,大马股市富时综合指数全年大涨12.9%。那些投入股市且善于经营者应有机会守住财库。

尽管如此,国内走势虽稳健,外围环境却起伏波动。去年有中东战争、美国大选,而联储局降息步伐时急时缓,或多或少影响本地经济和资本市场走势,例如供应链因远方战争而受阻,继而推高一些进口品物价。

同时也不能忽略本地一些表现较淡静的领域,例如矿业和农业,恐怕影响有关行业的人员收入。

8% SST推高开销

此外,销售和服务税(SST)从6%提高到8%,难免把人民的采购总额抬高,举例来说,外出用餐意味着多付税款,消费变得相对昂贵,也许因此侵蚀部分人群的收入,导致财富缩减。

理财师鼓励增加投资 “给自己机会加薪”

理财师杨子佑看了这份调查报告的读者背景和财富状况后表示,这印证了“高收入者更有资源提升财富,富人变得更富”的道理。

也是财福人生教育培训学院创始人兼首席讲师的杨子佑指出,本刊问卷参与者多数具备大学学历,在企业担任白领,相比其他较低阶层,更有机会运用他们的见识、知识、人脉和经历,探索更多开源的机会。

“收入比较宽裕的T20和M40,如果没有背负太大的债务,应该有能力调动手上资金和资源,往往因此获取更好机遇。当他们循序渐进地升职、加薪、增进储蓄,则有余裕去进行投资获利,继续增加财富。所以,这批参与者的财富普遍增长,是很正常的事,他们具有优势。”

通胀温和减消费压力 经济股市马币增加财富

此外他也赞同,2024年大马经济增长、股市走高、马币升值,3大利好为国民的收入和财富增长提供顺风,并且通胀温和,减轻了消费压力。

他补充,外围虽然有中美贸易战和其他逆风,但是大马却能从中受益,尤其是外资企业把半导体供应链迁移到我国,带动了制造业、电子电器和半导体业与出口。还有一点是旅游人流增加,带动商业和消费,助长企业活动。

相反,他指出,对于收入不稳定且债务缠身的人群来说,短期能增进财富的机会恐怕有限,因为手头可以调动的资金匮乏。

打工族薪水固定

他还看到,受访者大部分是打工一族,薪水固定,并且没有积极投资。杨子佑鼓励他们拓展投资机会,或寻求其他就业方案,获取更大的收入来源,才能持续增进财富。

归根究底,他认为,个人的财富应该从“增进本身的知识”开始进行,包括工作知识、理财知识、专业知识,或从人脉获取资讯。

“毕竟现代市场环境变化迅速,甚至进入了人工智能(AI)时代,不能像以前那样握紧一项技术沿用多年,而是要不断求新和改进。”

他指出,“最昂贵的东西其实就是自己的知识和资讯”,无论贫富都要与时并进,在工作岗位、人脉社交、原有知识上多学习和付出求精进。

“这并非一蹴而就的事情,但持久就会有影响力,最终成为财富新机。”

下一期将发布第二部分的财富调查问卷结果,观察读者的财富愿望与策略。

https://www.sinchew.com.my/news/20250310/%e6%98%9f%e6%b4%b2%e4%ba%ba/6359321

No comments:

Post a Comment