这是我的第六篇财务分析-“投资小有成, 备儿教育费中年夫妇规划提早退休- 财经- 活用理财”,给星洲日报的读者,希望对他有帮助。

我本人(47岁)与太太(48岁)都是打工一族,有两位小孩,各12岁与9岁,就读华小,是一个小康家庭。双方高堂还健在。

我本人很热衷在退休时多参与慈善活动(如做义工等等)希望你能帮我们看看如何能提早达到财富自由,迈向退休人生。

假设我们夫妻两人在55岁退休,又或者不幸地提早被企业裁员,导致财务状况还未达到理想的财富自由,我有想过或会兼职驾驶电召车和教补习,太太也能在家里当起半日制保姆,帮忙上班族看顾小孩,或烘焙糕点上网售卖等等,赚取基本的日常生活费。请问此举可行吗?

答:黄先生,你用共同夫妻收入,所以,我就计算你们同时在8年后一起退休,也就是你的太太延长至56岁退休。你们退休时,尚需要供店铺多10年,第一位孩子基本上已经进入大学,而第二位,在中学,你们可能还需要支援他们一些开销。

鉴于你们有供SSPN,所以,只要孩子在本地读书,基本上是可以向高教部借钱读书(政府或私人学府都可以,利息低,第一等优越成绩又不必归还),如果出国读书,大约每个孩子需要预算最少100多万令吉或以上,作为教育费。

应鼓励孩子争取奖学金

但还是鼓励孩子努力读书,拿好成绩,然后争取奖学金,这是对父母和孩子都是最好的。有些家长资金有限,就只是准备第一年的学费和生活费,然后,让孩子自己去打工,或用第一年的好成绩去争取助学金/奖学金。

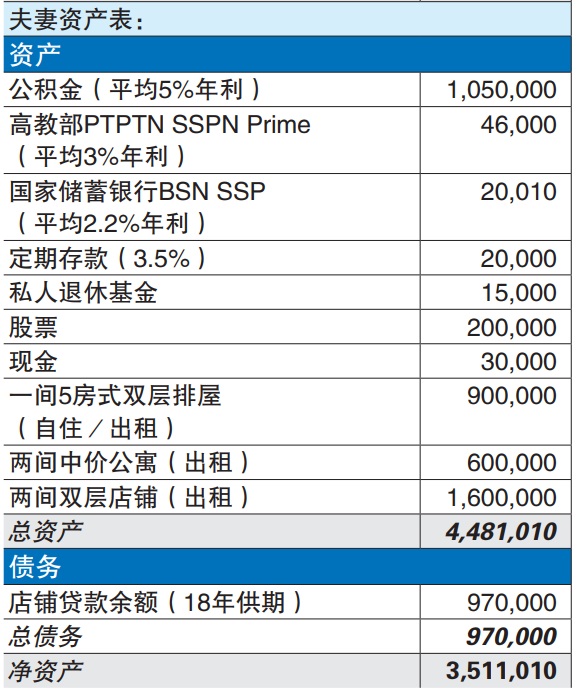

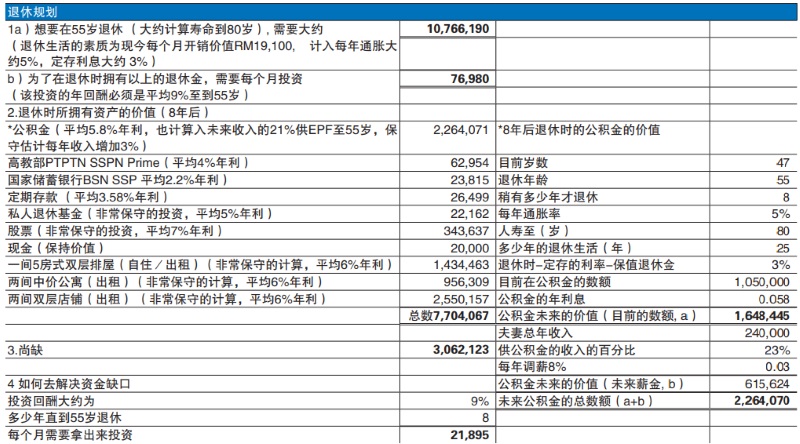

当然,有些有能力的家长,宁愿单独支援孩子读书,也不愿孩子因为助学金/奖学金的一些回来公司或国家服务条款被限制发展。这些都是可以伸缩性处理,到时和孩子好好讨论关于你的25年退休计算,如果根据你的目前每月开销RM19,100,然后算入通货膨胀的5%,55岁时,你们需要大约RM10,766,190。要达到这样的退休金,又不计算目前所拥有的资产,你需要每个月投资RM67,980进入可以给你每年回酬大约9%的投资工具。

如果非常保守估计,你各类投资、房地产和储蓄未来8年后的价值,大约有RM7,704,067,尚有缺口RM3,062,123。要补上这个缺口,你需要每个月投资R M21,895予可以每年给你9%回酬的投资工具才够。但是,目前看回你的财务盈余只有RM12,695,所以,还是不够。

财务分析和蓝图需每年更新

黄先生不必气馁,因为这个计算是从目前状况来看的,也计算你一直承担双方父母开销、孩子开销,以及供店铺,这是不可能的,因为3年后,第一位孩子毕业,6年后,第2位孩子毕业,和10年后,店铺供完,开销就小很多了。这就是为甚么个人财务分析和蓝图需要每年跟进和更新,以应对自己喜好、家庭状况等情况改变而修改。

如果预算店铺在55岁供完,也没有工作、租金和投资利息(目前是RM11,790)基本上勉强可以支撑每个月开销(目前是RM12,800),更何况孩子毕业后,有工作就不必去支援孩子的生活费,甚至还可以得到孩子的赡养费。

还有一项好消息的就是,店铺的租金往往每两年都可以调高一次,所以,到时的租金就更多了,基本上退休到100岁,无需工作,也是没问题的。公寓、排屋租金或投资,8年后也涨了不少。投资房地产的秘诀一直以来都是“地点”,需要警惕房地产所在地的人口,附近城镇的变化和当地政府的规划。这些都是影响房地产的价值。

退休后兴趣可以发展成生意

其实,退休后生活无所事事是要不得的,人太闲就很容易想太多,身体不动,很容易出毛病。搞一些简单、轻松的小生意、咨询服务是不错的。其实,有些退休人士做电召车司机,主要是可以和乘客聊天解闷,又可以赚钱和打发时间,认识新朋友。只是8年后,在大马是否还需要人来驾电召车,我就不是很确定,可能到时候是机器人驾车了。有些兴趣,其实也可以演变成一门生意,比如,园艺或烘焙,条条大路通罗马。

其实,黄先生退休后专注在义工和服务大众,基本上是不会有财务上的压力,除非有重大事故,比如被骗、投资失误、大笔医疗开销等等,亏掉之前累积的钱。我听过一个真实个案,有位老工程师退休时。公积金大约有500万,基本上退休后的财务足够安详晚年,但因为退休后无所事事,认识了年轻漂亮女子,很快在5年内,把之前的500万挥霍完,晚年凄凉可想而知。

No comments:

Post a Comment