这是我忘了交上的第几篇了,给星洲日报,关于一位失业的单薪家庭如何调整财务。文章题目为“失业中年,应急金只可撑5年”,在投资周刊,目前有4千多点阅率,希望可以复制上一篇,四月的10万点阅率。可以看看,再给建议

问:

我任职的公司关闭在大马的业务,2022年10月被公司裁退,没有就业至今。

由于目前的雇用市场比较淡静,在接下来的6个月,估计我继续失业,被公司裁退前,我是公司市场与销售部的总经理。

虽然我的应急资金,储蓄,现金,预计可以支撑我家庭的开销,最高可达5年;但我还是希望寻求理财师的意见,以我目前的财务状况,如何最大化我的投资回酬?

我个人认为,还清房屋1(自住房产)贷款不是很好,我觉得应该掌握手上现金,以赚取一些回酬,如果理财师有不同意见,请分享。

房屋2是作为投资单位,以对冲通货膨胀,我最初的计划是投资这个产业 (等待价值上升),以便作为2个孩子的高等教育经费。

这个原先的设想有实现我的计划,房屋价格在4年内增值30万令吉,遗憾的是,预想不到的裁员行动,冲击我的财务规划,希望理财师提供一些建议供参考。

ALAN PHUA

答:

亲爱的Alan Phua,

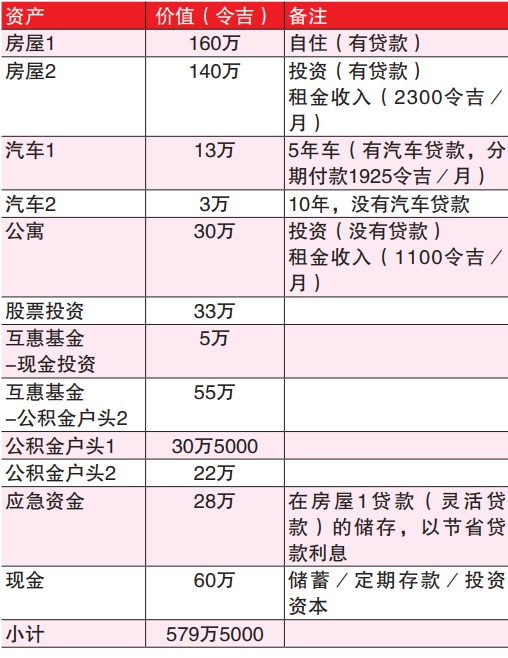

首先,让我们将你的财务状况整理成资产负债表和现金流量表。

从以上内容,我们可以看到你有相当高的净值和优质资产。然而,你的每月现金流出高于现金流入,这在长期内是不可持续的,尤其考虑到你目前即将处于失业状态。

根据资料,你在去年10月已失业,的确需要尽快找到类似之前的工作,因为你的开销是不容易往下调整,因为多数是贷款。另一个原因就是你的专才在销售和营销这个板块,如果不是非要在同一个行业,应该可以找到工作。

以另一个角度看待,就是这次的失业,可能是一个让你创业的机会,否则我们都习惯待于舒适区里,因为你的专才在销售和营销,之前的一些销售通路或管道、人际关系可以善用,从零开始。有些非常有经验的行业老手,到退休时,都会创立专业咨询公司,毕竟他们有人脉、资源和经验。

你也可以考虑,如果还没任何头绪,不妨好好沉淀和思考,到底接下来该何去何从。在过渡期,可以考虑暂时帮忙打理家人、亲友的生意,或者驾Grab。这个时候,更加要加大学习,到处交际,找回过去的朋友、伙伴、同事等等,寻找创业、合作、工作机会。

需了解投资风险喜好

你的来信也说明,如果没有工作,你的流动资金(现金和应急基金,88万令吉),基本上可以撑上5年或以上(每个月负现金流为RM13,447)。这也许可以提供给你一个转行、创业或重新开始的机遇。同时,货币市场基金的5万令吉也是属于保值、供与应急调动的一种,这折射一个不足之处:是否太保守了?太多流动资金在保守的保值上?当然,需要了解你的风险喜好Risk Profile,网上有免费的测试,来了解自己可承受的风险是高还是低。

基本上,流动资金方面,只保留3至6个月的总开销就够了,如果在收入不稳定的行业,可以保留6至9个月的总开销。疫情后,有些人倾向保留1至2年的总开销,作为紧急调动是情有可原的,你的5年以上就太多了,变成你的钱有点毫无作为。政府提供的就业保险保障(EIS)也可提供3至6个月的基本失业津贴。还有公积金担保贷款,都是你可以调动的现金流,所以,放心积极投资、创业或找新工作。

只保留1至2年的总开销数额在非常保守的投资或保值工具上(比如货币基金、定存、SSPN)后,其它都慢慢转移到投资上。如果是你自己操作投资,还是需回归熟悉的范围,资料显示你会比较熟悉房地产和股票,但不知投资回酬如何。如果投资回酬不好,需要了解哪里不足,通过学习补足自己的不足。和股票或房地产投资者在一起互相学习、提醒和投资是非常不错的策列。

股票里的产托(REIT)也非常适合喜好房地产的你,同时,目前有很多新的DIY的投资工具,比如机器理财顾问(RoboAdvisor)和众投(Crowdfunding)也是不错,可以考虑, 但一开始不在于多,可以先专注把房地产和股票投资回酬做好,到一定数额,再分散去其它投资工具(不一定自己来)。如果想要假手其他人投资,那就找一位拥有执照,又值得信赖的理财师帮你规划。观察一个人是否值得信赖,也是需要时间,老祖宗告诉我们最少需要3年相处和观察一个人,同时可以先从小的投资开始。

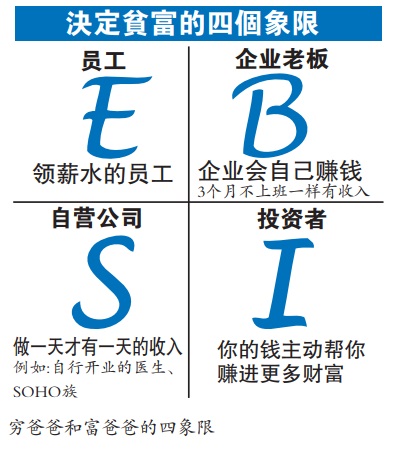

打工族转当投资者

穷富爸爸一直提醒我们要从打工和自雇的左象限(如图标),跳去成为投资者或企业老板(生意已经可以自动运行)。不妨分享一个从打工跳到投资者的故事。很多打工人都是没有太多储蓄,所以花钱上课程,参与投资群体,慢慢加大投资,直到投资回酬的利息已可以资助自己的日常开销-财务自由,他就会放掉工作专注投资。你其实已可以直接跳去成为投资者,因你已有为数不少的第一桶金供投资。

至于你的现金流里,开销的部分,主要还是供贷款,没有太多可以操作空间,除了因为没了工作,可以考虑只保留一辆车,然后把其中一辆车卖了。同时也因为没有工作,很大可能基本开销也会相应减少,比如汽油、手机或食物。如何有效管理开销,我在上一期的文章——“每月净赚2800令吉,却存不到钱”可以供你参考,作为积极调整你的现金流。

在你的房产#2,租金的收入大约2300令吉,稍微低于3650令吉(每个月供房贷数额), 可否做市场研究,看看如何提高租金(稍微装修,或更多屋内便利等等),或者考虑和一些短租平台合作。如果你的地点靠近大城市、旅游景点、交通便利的热点,基本上短租可能会更不错。你也可以考虑,把现住的屋子租出去,如果能以好价钱出租,然后自己租个稍微小和便宜的地方,提高收入的同时,可降低开销,这些都需要从长计议。

你有提起,房产#2最初是为了资助子女的大学教育,而自住的房产#1,不值得用现金清完贷款,其实,这要看你是否有善用你的钱,目前房贷贷款利息大约4至5%,如果你的紧急资金和现金只是放在定存,目前大约只是4%左右,还清贷款还是有点划算,但好处不多,但如果可以善用你的流动资金投资超过6至7%的投资工具,那就不必清完贷款,只要每个月准时还贷就行了。

先把以上的一些建议实行后,再来看看如何调整自己的孩子教育费、退休规划,以及保险保障。

星洲日報/投资周刊- 失业中年 应急金只可撑5年

https://www.sinchew.com.my/?p=4724144

#财富问诊 #星洲日报 #个人财务分析 #投资周刊 #财经 #理财 #杨子佑硕士 #财福人生 #财商思维 #活用理财 #财务规划 #职业 #退休 #与钱同行 #财务自主 #储蓄 #投资 #保险 #失业 # 应急金 #与钱同行 #财福人生导师 #财福人生教育培训学院 #财富传承 #financialliteracystory #moneylifeacademysb #moneymastermy #YongChuEu #financial #financialanalysis #sinchew #personalfinance #financialplanning #newspaper #biz #finance #invest #retrenchment #emergency #money #cash

No comments:

Post a Comment